日本政策金融公庫を利用する

融資を利用する際にまず思い付くのが「日本政策金融公庫」です。

数ある融資制度の中からどれを利用し、どのような流れで進めていけばよいのでしょうか。しっかりと調べておきましょう。

どんな融資制度がある?

飲食店や美容院を開業する際に、適していると思われる融資制度を見てみましょう。

◯新企業育成貸付

◯その他の融資制度

◯生活衛生貸付

・一般貸付

詳しい条件などはリンク先をご確認ください。ただし疑問があれば、お近くの日本政策金融公庫に相談してみましょう。適切な融資制度を教えてくれるはずです。

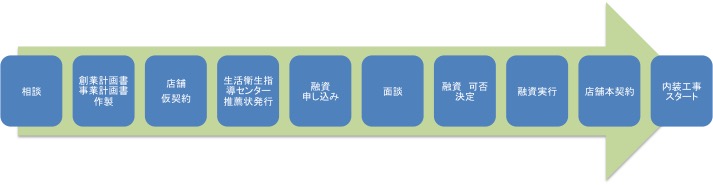

基本的な融資の流れ

実際に融資を申し込むとき、どのような流れで進んでいき、どのような審査があるのかとても気になりますよね。一通りの流れを見てみましょう。

相談→創業計画書・事業計画書の作成→店舗の仮契約→生活衛生指導センターなどの推薦状発行→融資申し込み→面談→融資の可否決定→融資実行→店舗本契約→内装工事スタート

また、融資を受けるまでに提出することが求められる、申請書類は以下の通りです。

・借入申込書 https://www.jfc.go.jp/n/service/pdf/mousikomi170206.pdf

・借入申込書記入例 https://www.jfc.go.jp/n/service/pdf/kinyurei170206.pdf

・創業計画書 https://www.jfc.go.jp/n/service/pdf/kaigyou00_150401b.pdf

・創業計画書記入例(飲食店) https://www.jfc.go.jp/n/service/pdf/kaigyourei01_150401c.pdf

・創業計画書記入例(美容業) https://www.jfc.go.jp/n/service/pdf/kaigyourei02_150401d.pdf

・推薦書交付願(東京) http://www.seiei.or.jp/tokyo/pdf/suisensho.pdf

創業計画書の記入例は、この通り書いて提出しただけでは到底融資は望めません。必ず別途、事業計画書の作成が必要になります。なぜなら創業計画書は、事業コンセプトやターゲット、商圏調査などが抜け落ちているからです。詳しくは「事業計画とコンセプトの作成」の記事に書いてありますので参考にしてみてください。

融資を成功させるコツ

まず大事なことは、借りる際のリスクを減らすことです。

融資を利用するとき、多くの方が借りることばかりに目が行ってしまい、返済が始まったあとのことを忘れがちです。金利はもちろん、据置期間や担保・保証人の要不要など、一度決めてしまったら後戻りできないことがたくさんあります。

「絶対成功するから関係ない」と考えているあなた、かなり危険ですよ!

闇雲に借りて、その後、返済のリスケジュールに至った人を私は多く見ています。

一番お勧めしたいのが、無担保・無保証人でも利用できる「新創業融資制度」です。

3,000万円までの利用で金利は多少高くなりますが、「創業支援貸付利率特例制度」などを使えば、金利が約0.2%減免されます。

この制度を利用すれば、事業開始後の返済に苦しむリスクを減らせ、自己資本を厚くする一助になります。

そして融資を受ける際、特に気を付けたいのは「面談」です。

事業計画書をしっかりと頭に叩き込んで、よどみなく質問に答えられるようにしましょう。厳しい質問に対して「たぶん」や「きっと」といった、曖昧かつ根拠のない受け答えはNGです。融資担当者は、その言動だけで「この方は事業を本気でやろうとしているのか?」と疑問を持ってしまいます。

面談の印象が悪ければ、融資の可能性もなくなる恐れがあります。

想定問題などを用意して、しっかりと事前練習をして面談に臨んでください。

そして何度も繰り返しますが、最重要事項は「自己資金」と「事業計画書」です。融資の課題はこの2点だけと言っても過言ではないほど重要です!

この2点は、過去記事のリンクをしていますので、しっかり勉強してください!

![]()